TSMC CoWoS 2027년까지 매진 — AI 시대 인간의 역할은 칩을 “포장”하는 것이다

AI 칩 설계는 끝났다. 3나노 공정으로 웨이퍼도 찍었다. 그런데 제품이 안 나온다. 왜? 포장이 안 되기 때문이다. AI 시대 인간의 역할은 점점 더 물리적인 영역에서 그 희소성을 드러내고 있습니다.

핵심 인사이트 목차

도입: 칩은 있는데 포장이 안 되는 현실

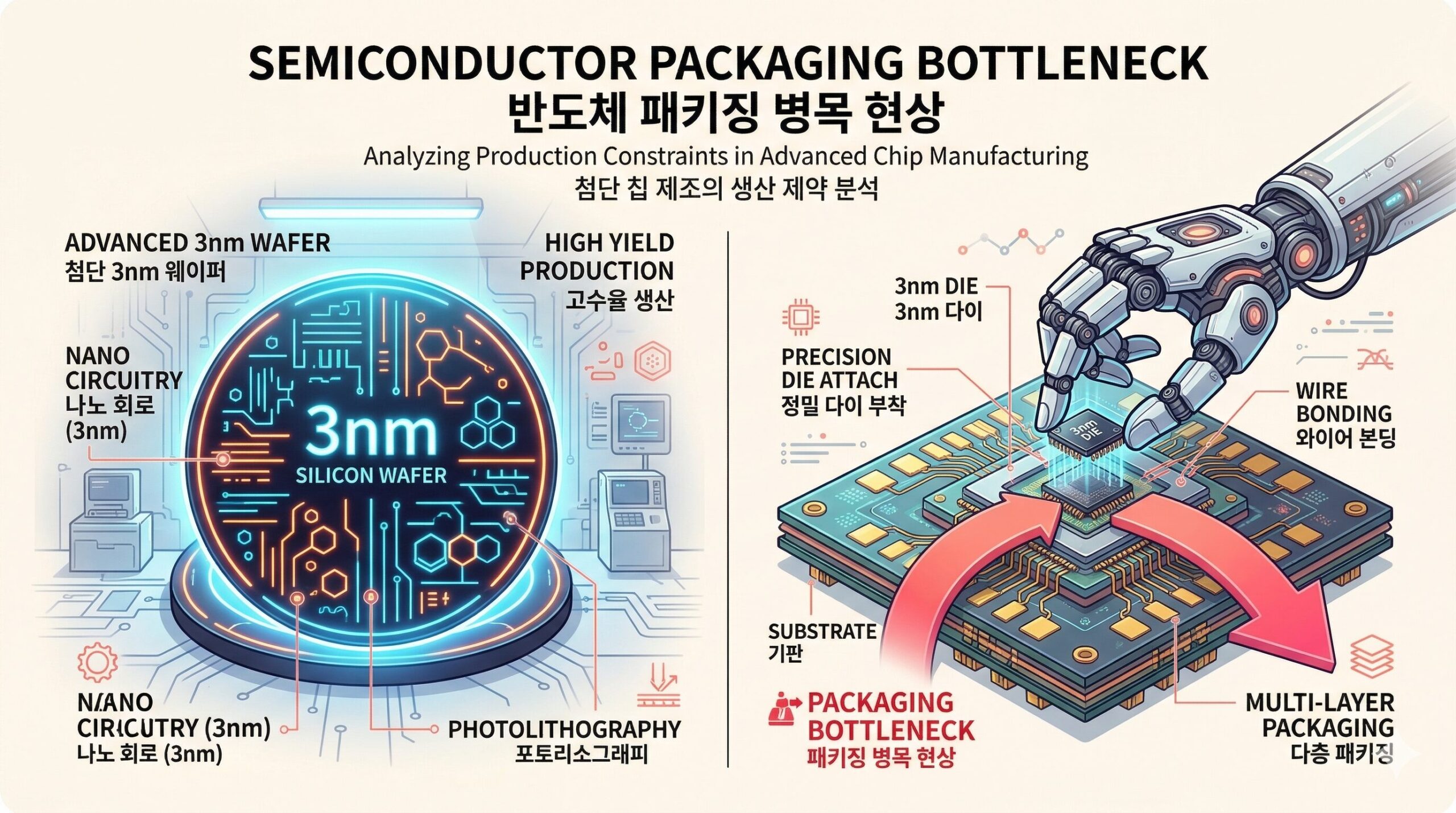

반도체에서 “포장”이라 하면 어드밴스드 패키징을 말한다. 쉽게 설명하면 이렇다. 칩을 설계하고 웨이퍼에 새기는 건 요리로 치면 재료 손질이다. 패키징은 그 재료를 접시에 담아서 손님에게 내놓는 단계다. 접시가 없으면 요리가 완성이 안 된다.

TSMC CEO C.C. 웨이가 직접 말했다. “CoWoS 용량은 매우 빡빡하며, 2025~2026년 내내 매진 상태다.” 엔비디아가 TSMC 전체 CoWoS 용량의 60% 이상을 선점했다. 나머지 40%를 AMD, 구글, 아마존, 메타가 서로 뺏으려고 경쟁한다. AI 시대 인간의 역할은 점점 더 물리적이 되고 있다. “인간이 병목이다” 시리즈 네 번째 편. 칩은 있는데 포장이 안 되는 현실을 파헤친다.

CoWoS가 뭔데 이렇게 난리인가?

CoWoS는 Chip-on-Wafer-on-Substrate의 약자다. 어려운가? 레고 조립이라 생각하면 된다. AI 칩은 하나의 큰 반도체가 아니다. GPU(연산 칩), HBM(메모리 칩), I/O 칩 같은 여러 개의 작은 칩들을 하나의 기판(인터포저) 위에 올려서 연결하는 거다. 레고 블록들을 베이스플레이트 위에 끼우는 것처럼. 왜 이게 병목인가? 실제로 세 가지 이유다.

첫째, 크기가 미친 듯이 커졌다. 엔비디아 블랙웰 칩은 레티클(한 번에 새길 수 있는 최대 크기)의 3.3배다. 차세대 루빈은 4배까지 간다. 칩이 커지면 포장도 커져야 하는데, 큰 포장은 휨(warpage), 열 관리, 신호 무결성 같은 물리적 문제가 기하급수적으로 어려워진다.

둘째, TSMC가 사실상 독점이다. AI 칩 패키징 시장에서 TSMC 점유율이 거의 100%다. 대안이 없다. 인텔이 EMIB이라는 자체 기술로 치고 올라오고 있지만, 아직 성능에서 CoWoS를 못 따라간다. 구글이 2027년 TPU v9부터 인텔 EMIB을 시험 도입할 예정이긴 하다.

셋째, 확장에도 한계가 있다. TSMC는 2026년 말까지 월 생산량을 7.5~8만 장에서 12~13만 장으로 60% 늘릴 계획이다. 그런데 수요는 그보다 빠르게 늘고 있다. 확장해도 모자란다. 결과적으로 2026년 AI 반도체 시장의 승자는 “가장 좋은 칩을 설계한 회사”가 아니라 “TSMC 패키징 슬롯을 가장 많이 확보한 회사”가 된다. 기술 경쟁이 아니라 자리 경쟁이다.

AI 시대 인간의 역할이 여기서도 드러난다. 클린룸을 짓고, 장비를 설치하고, 수율을 잡아내는 건 전부 인간의 물리적 작업이다. 코드 한 줄로는 패키징 공장이 안 생긴다.

데이터 비교: 반도체 패러다임의 전환

| 구분 | Before (2023년 이전) | After (2026년 현재) |

|---|---|---|

| 패키징 비중 | 후공정, 비용의 10~15% | 전공정급 중요도, “제2의 전장” |

| 수요 독점 | GPU 중심, 소규모 | 85% 이상 빅테크 선점 |

| 병목 지점 | 전공정(EUV 노광) | 어드밴스드 패키징 슬롯 |

핵심 차이: 반도체 산업의 무게중심이 “칩을 더 작게 만드는 것”에서 “칩을 더 잘 조립하는 것”으로 이동했습니다.

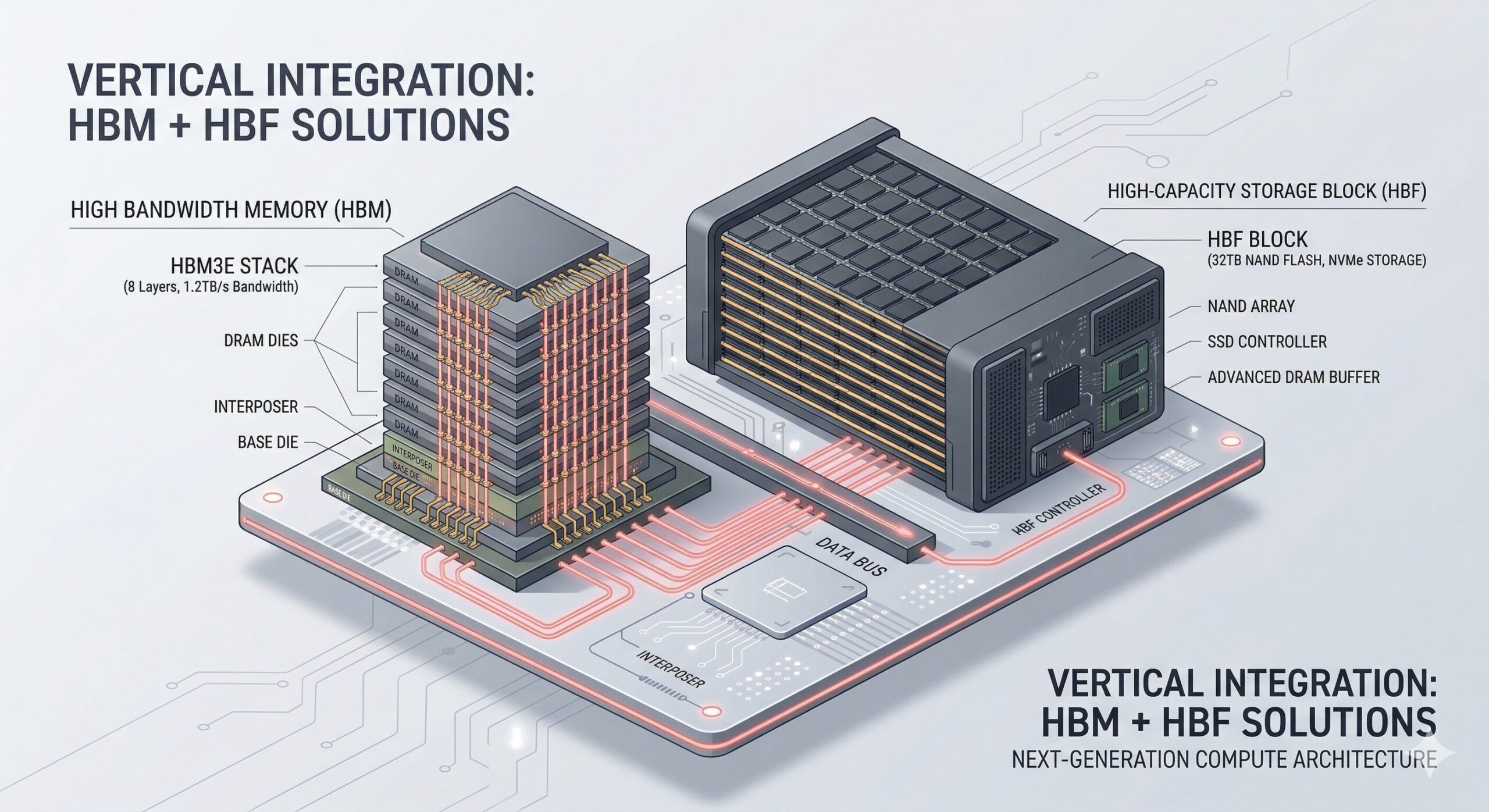

HBM에서 HBF까지 — 메모리도 포장 전쟁이다

패키징 병목은 GPU만의 문제가 아니다. 메모리도 똑같다. HBM(High Bandwidth Memory)은 DRAM을 수직으로 쌓아 올리는 기술이다. 쌓는 층수가 올라갈수록 대역폭은 커지지만, 제조 난이도도 치솟는다. HBM4는 12단, 곧 16단으로 간다. 칩 수천 개의 미세 구멍(TSV)을 정확히 맞춰서 쌓아야 한다. 수율이 곧 수익이다.

삼성전자는 HBM4를 세계 최초로 양산했지만, 수율은 60~65%로 SK하이닉스(80~90%)에 아직 뒤처진다. SK하이닉스가 TSMC와 손잡고 베이스 다이를 3나노로 올리면서 격차를 벌리고 있다. 그런데 재밌는 게 있다. HBF(High Bandwidth Flash)다.

HBF는 HBM의 사촌이다. DRAM 대신 NAND 플래시를 고대역폭으로 쌓는다. HBM 대비 8~16배 용량을 비슷한 비용에 제공한다. AI가 훈련에서 추론으로 무게추가 이동하면서, “빠르면서도 큰” 메모리 수요가 폭발하고 있다. SK하이닉스와 Sandisk이 2026년 2월에 OCP 산하 표준화 컨소시엄을 공식 킥오프했다. HBF가 상용화되면 메모리 시장의 파이 자체가 커진다. 그리고 HBF를 만드는 데도 — 맞다 — 어드밴스드 패키징이 필요하다.

투자 인사이트 및 리스크 팩터

패키징 병목은 반도체 투자 지도를 바꾸고 있다. 과거에는 “설계”가 왕이었다. 엔비디아가 GPU를 설계하면 TSMC가 찍어주고, 그걸 고객이 사면 끝이었다. 지금은 다르다. 설계가 아무리 좋아도 패키징 슬롯이 없으면 제품이 안 나온다. AI 시대 인간의 역할을 투자 언어로 바꾸면 — “포장하는 자가 이긴다.”

주목할 세 가지 영역:

- 패키징 장비 기업: 세정 장비, 디스펜서, AOI(자동 광학 검사) 장비 필수. 대만의 All Ring Tech, Chroma ATE 등 TSMC 독점 관계사 주목.

- 메모리 패키징: HBM4와 HBF 모두 하이브리드 본딩 등 첨단 기술 핵심. SK하이닉스의 미국 2.5D 패키징 공장 발표 등 역량 집중.

- 인텔의 역습: CoWoS 대안으로 부상 중인 EMIB 기술. 구글, 애플 등 빅테크의 인텔 패키징 검토 보도 증가.

🚨 리스크 팩터

TSMC 집중 리스크: 패키징의 거의 100%가 TSMC 의존. 지정학적 긴장 시 AI 산업 마비 위험. 수율 및 가격 리스크: 칩 크기 확대로 인한 수율 하락과 2나노 웨이퍼 및 패키징 비용 전가로 인한 수요 둔화 가능성.

💡 Editor’s Note

반도체 산업을 20년 넘게 봐온 사람들이 하나같이 하는 말이 있다. “패키징이 이렇게 중요해진 적은 없었다.” 칩을 더 작게 만드는 건 물리적 한계에 부딪혔다. 그래서 이제 칩을 더 잘 쌓고, 더 잘 연결하는 게 성능을 결정한다.

솔직히 이건 “인간이 병목이다”의 가장 순수한 사례다. 칩 설계는 AI가 도울 수 있다. 하지만 클린룸에서 마이크로미터 단위로 칩을 정렬하고 쌓는 건? AI 시대 인간의 역할 중에서도 가장 대체하기 어려운 영역이다. 투자 판단은 본인 책임이다. 다만 “포장이 왕”인 시대가 왔다는 건 데이터가 말하고 있다.

3줄 요약

✅ 칩 설계보다 ‘조립(CoWoS)’ 능력이 AI 반도체의 실질적 출하량을 결정하는 병목 지점

✅ TSMC 패키징 독주 속 인텔 EMIB 대안 부상 및 HBM4·HBF 메모리 포장 전쟁 가열

✅ 투자 기회는 설계사에서 TSMC 독점 장비사 및 첨단 패키징 역량을 보유한 제조사로 이동 중