Written by

Matt Choi | 기술 산업 애널리스트

전/현직 배터리·반도체 첨단 산업 실무자 | 현장 인사이트 제공 (최종 업데이트: 2026.05.31)

삼성이 먼저 꽂았습니다.

2026년 2월, 삼성전자가 HBM4 세계 최초 양산 타이틀을 챙겼습니다. 몇 년간 SK하이닉스한테 끌려다니던 HBM 시장에서 처음으로 선타를 날린 겁니다. 업계가 뒤집혔습니다.

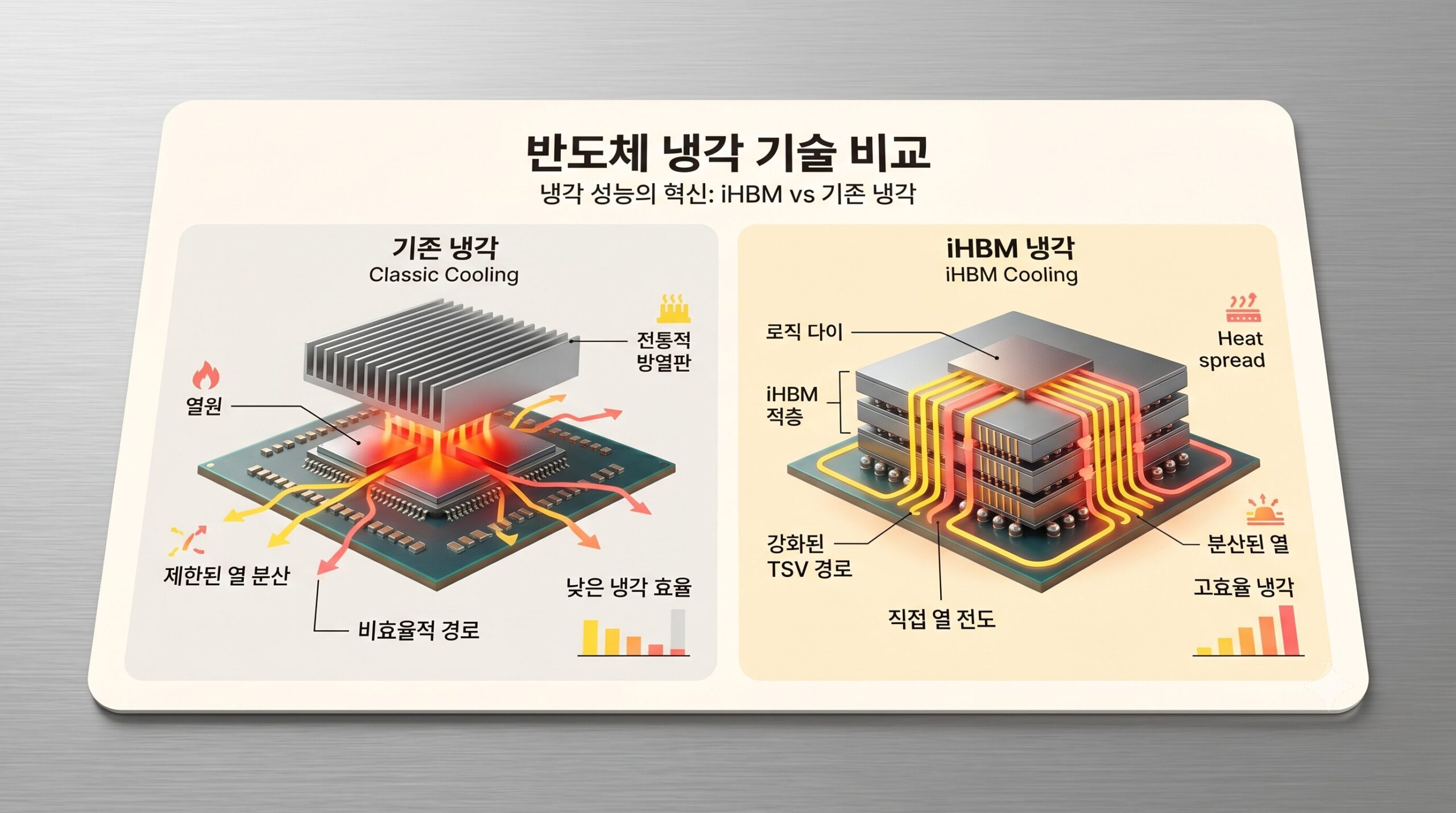

근데 SK하이닉스 반응이 묘했습니다. HBM4 점유율 얘기를 꺼낼 줄 알았는데, 불과 사흘 뒤 두 세대 앞선 SK하이닉스 HBM5용 신기술을 들고 나왔습니다. 이름은 iHBM. 패키지 내부에 냉각 요소를 아예 박아버린 기술입니다.

왜 HBM4에서 맞붙지 않고 HBM5로 점프했을까요? 단순히 앞서가려는 게 아닙니다. 차세대 HBM 경쟁의 판이 이미 ‘속도’에서 ‘발열 관리’로 넘어갔기 때문입니다. SK하이닉스가 지금 뭘 노리는 건지, iHBM이 뭔지 첨단 산업 현장의 시각으로 같이 보겠습니다.

목차 (Table of Contents)

HBM이 뭔지 먼저 – 30초만

HBM(고대역폭메모리)은 AI 반도체의 연료 탱크입니다. GPU가 AI 연산 처리하는 엔진이면, HBM은 그 엔진에 데이터를 실시간으로 퍼붓는 공급 시스템인 셈입니다. 연산이 아무리 빨라봤자 데이터가 밀리면 GPU는 그냥 멈춰 기다립니다. AI 서버에서 HBM 대역폭이 전체 성능을 잡고 있는 이유가 여기 있습니다.

D램 칩을 수직으로 쌓아 올리는 구조가 핵심인데, 높이 쌓을수록 대역폭이 늘어납니다. 근데 문제가 여기서 터집니다. 쌓으면 쌓을수록 열이 납니다. 칩들이 빽빽하게 붙어 있으니 열이 빠져나갈 데가 없습니다.

AI 워크로드가 폭발적으로 늘어나면서 이 발열 문제가 슬슬 한계에 닿고 있습니다. SK하이닉스 HBM5(8세대)로 넘어가면 더 쌓아야 하고, 더 쌓으면 더 뜨거워집니다. 다음 세대 HBM 싸움이 발열 관리 쪽으로 옮겨온 배경입니다.

데이터 비교: 기존 HBM 냉각 방식 vs SK하이닉스 iHBM

| 구분 | 기존 HBM 냉각 방식 | SK하이닉스 iHBM (HBM5 예정) |

|---|---|---|

| 냉각 주체 및 방식 | 외부 히트싱크 또는 액체냉각 시스템 의존 | ICE(일체형 냉각 요소) 패키지 내 직접 내장 |

| 핵심 해결 구간 | HBM 내부 발열 직접 제어 불가 (D2D PHY 문제) | 열이 몰리는 D2D PHY 구간 전용 배출 통로 확보 |

| 냉각 소재 특성 | – | 절연성과 열전도율이 우수한 실리콘 계열 |

| 주요 성과 및 장점 | 고객사 별도 냉각 솔루션 시스템 추가 부담 | 열저항 30% 이상 감소, 기존 공정(MR-MUF) 재활용 |

* 핵심 차이: 냉각을 시스템이 하던 걸 이제 메모리 칩 자체가 처리합니다. 설계는 그대로 두면서 말이죠.

삼성 vs SK하이닉스 – 지금 어디서 싸우나

두 회사가 사실 지금 서로 다른 전쟁을 하고 있습니다. 삼성전자는 HBM4 타이틀 싸움에 올인했습니다. 1c D램과 4나노 파운드리 공정으로 2026년 2월 세계 최초 HBM4 양산을 따냈습니다. 기술 의구심을 정면으로 뚫겠다는 전략이었고, HBM4E 샘플 출하까지 이어가며 연내 양산도 예고하고 있습니다.

반면, SK하이닉스는 방향이 달랐습니다. ‘최초’ 경쟁보다 엔비디아 공급망 유지와 수율 안정에 무게를 뒀습니다. 숫자를 보면 이게 왜 맞는 판단인지 보입니다. 카운터포인트리서치 전망 기준 2026년 HBM4 시장 점유율은 SK하이닉스 54~55%, 삼성전자 28~29%, 마이크론 17~18%입니다. 엔비디아 물량 배분에서 SK하이닉스 몫이 약 70%라는 분석도 있습니다. 깃발은 삼성이 먼저 꽂았는데, 점유율 그림은 여전히 SK하이닉스가 앞서 있는 셈입니다.

그럼 왜 SK하이닉스는 HBM4 방어 대신 SK하이닉스 HBM5 선제 공개를 택했을까요? HBM4 점유율은 이미 굳혀진 판이기 때문입니다. 진짜 게임은 그다음 세대에 있습니다. 차세대에서 ‘발열 관리’라는 새 경쟁 기준을 내가 먼저 세팅하고, 그 기준 자체를 내 기술로 채우는 전략입니다. 삼성이 깃발 꽂을 때, SK하이닉스는 두 발 앞에 새 선을 긋는 구조입니다.

산업 현장의 리스크 팩터 분석

⚠️ 패권 변동을 가져올 4대 핵심 리스크

- 삼성 수직계열화 카드: 삼성은 메모리와 파운드리를 동시에 가진 유일한 기업입니다. 로직다이를 자체 파운드리로 찍어내는 구조는 차세대 세대에서 원가와 설계 자유도 양쪽으로 강점이 될 수 있습니다. SK하이닉스가 TSMC 의존을 줄이지 못하면 중장기적 약점으로 남습니다.

- 마이크론의 지정학적 이점: 17~18% 점유율로 시작하지만, 미국의 대중 반도체 수출 통제가 강해질수록 ‘미국산 메모리’라는 이점은 한국 기업의 파이를 갉아먹을 수 있습니다.

- iHBM 양산 검증 부재: iHBM은 SK하이닉스 HBM5 적용 예정 기술이지, 당장 양산 중인 기술이 아닙니다. 실제 대량 생산 수율이 스펙만큼 나오는지는 두고 봐야 합니다.

- AI 투자 사이클 변수: 빅테크의 AI CAPEX 투자가 예상보다 늦어지거나 거품론이 불거지면 HBM 수요 증가세도 흔들립니다. 기술 경쟁과 무관하게 수요 사이클 자체의 리스크입니다.

💡 Editor’s Note: 기술 산업 애널리스트의 관점

이번 iHBM 발표를 데이터센터 인프라 관점에서 보면 메시지가 꽤 선명합니다. 냉각 비용은 데이터센터 전체 운영비의 30~40%를 먹는 거대한 덩어리입니다. 메모리가 스스로 발열을 잡아주면, 시스템 설계 비용과 냉각 인프라 부담이 동시에 줄어듭니다. 고객이 원하는 건 단지 빠른 메모리가 아니라 TCO(총소유비용)가 낮은 메모리입니다. iHBM이 그 방향을 정확히 겨냥하고 있습니다. 2025년 기준 SK하이닉스 59%, 삼성·마이크론 각 20%의 격차가 단기에 뒤집히긴 쉽지 않습니다. 다만, 삼성이 쥐고 있는 수직계열화라는 구조적 패가 차세대 제품 사이클에서 어떻게 작동할지는 계속 지켜봐야 할 핵심 투자 변수입니다.

자주 묻는 질문 (FAQ)

- Q. SK하이닉스 HBM5와 iHBM, 뭐가 다른 건가?

A: HBM5는 8세대 고대역폭메모리 제품 자체고, iHBM은 거기에 들어갈 패키지 내장형 냉각 기술 이름입니다. 핵심은 ICE라는 열 배출 소자를 패키지 안에 직접 집어넣어, 외부 냉각 없이도 발열을 잡는 방식입니다. - Q. HBM 발열이 왜 이제야 핵심 이슈가 됐나?

A: AI 워크로드가 폭발적으로 늘면서 GPU와 붙어서 돌아가는 HBM의 열 발생량도 급등했기 때문입니다. 발열이 안 잡히면 성능과 안정성이 깨지며, 데이터센터 운영비의 30~40%가 냉각에 쓰이기 때문에 메모리 자체 냉각 능력이 비용 절감의 핵심이 되었습니다. - Q. 삼성이 HBM4 최초 양산에 성공했는데 왜 점유율은 여전히 SK하이닉스가 높나?

A: 점유율은 타이틀이 아니라 수율 안정성과 고객 신뢰가 결정합니다. SK하이닉스는 엔비디아 물량의 약 70%를 공급하는 1차 벤더 지위를 유지 중이며, 멀티벤더 전환 과정에서도 우선순위가 유지되고 있습니다. - Q. HBM5는 언제쯤 나오나?

A: 기술 공개는 되었지만 양산 일정은 아직 공식 발표가 없습니다. HBM4E(6.5세대)가 2026년 하반기 양산 예정인 점을 고려하면, HBM5의 본격 양산은 2027년 이후로 보는 게 자연스럽습니다. - Q. 이 경쟁에서 한국이 계속 앞서갈 수 있나?

A: 현재는 양사 합산 80%로 압도적입니다. 하지만 미국의 대중 수출 통제 강화, 마이크론의 지정학적 이점, 중국의 장기 추격이라는 세 가지 변수가 중장기 판을 흔들 수 있습니다. 기술 초격차를 계속 입증하는 것이 열쇠입니다.

3줄 핵심 요약

- 삼성전자의 HBM4 최초 양산에 맞서, SK하이닉스는 차세대 SK하이닉스 HBM5에 적용할 내장형 냉각 기술 iHBM을 공개함.

- HBM의 층수가 높아지며 ‘발열 관리’가 핵심 패권으로 이동했으며, 데이터센터의 냉각 TCO 절감이 화두로 떠오름.

- 여전히 54% 이상의 점유율 우위를 지키는 SK하이닉스지만, 삼성의 수직계열화 및 지정학적 리스크 등 장기 불확실성에 대비해야 함.

투자 유의사항: 본 콘텐츠는 반도체 공급망 및 기술 산업 현장 경험을 바탕으로 한 정보 제공 목적이며, 특정 종목에 대한 투자 자문이나 권유가 아닙니다. 딥테크 분야의 기술 실증 및 점유율 변동에는 불확실성이 내재해 있으므로, 모든 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 합니다.