Written by

Matt Choi | 기술 산업 애널리스트

전/현직 배터리·수소연료전지 산업 실무자 | 현장 인사이트 제공

최종 업데이트: 2026.04.02

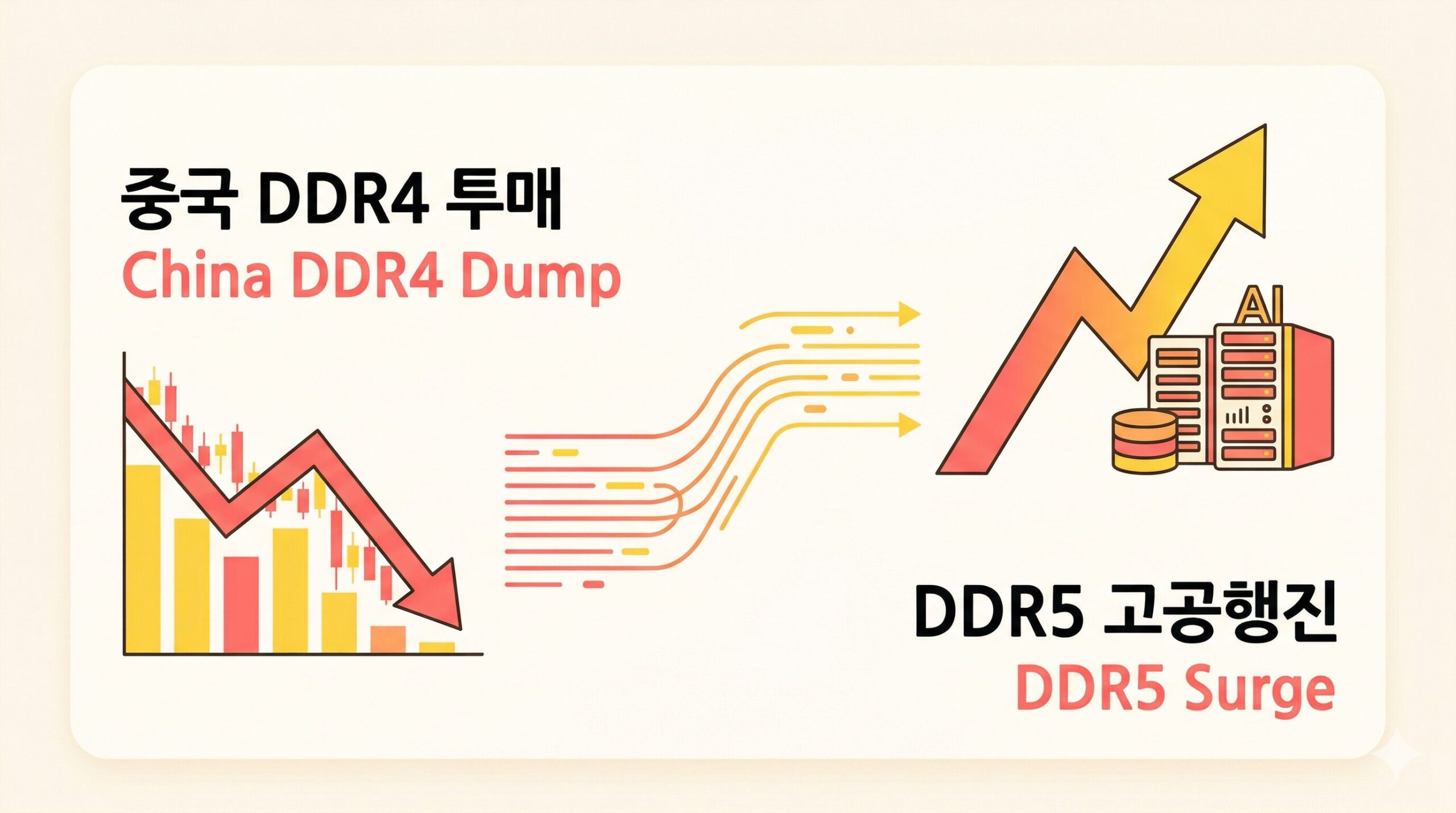

2026년 4월 2일 오늘. 중국 선전 화창베이 DDR4 메모리 도매시장에서 비명이 터졌다.

“형님들, 램 가격이 대폭락했어요. 손에 다 묶여버렸어요.” DDR4 16GB 메모리 스틱이 하루 만에 40-50개씩 폭락했다. 지난 토요일엔 100개 이상 떨어졌다. 2025년 말 메모리 가격 상승에 베팅해 선물 투자(사재기)한 딜러들이 재고를 패닉 투매 중이다.

그런데 이상하다. 같은 시각, 한국 다나와 최저가에선 삼성전자 DDR5 32GB가 79만원을 찍었다. 2023년 6만원이었다. 12배 폭등이다. 글로벌 DDR5 시장은 AI 수요로 “물량이 없어서 못 판다”는 공급 대란 상태다. 중국도 DDR5는 여전히 고공행진 중이다.

왜 DDR4만 투매될까? DDR4와 DDR5, 고작 숫자 하나 차이가 만든 격차가 삼성전자와 SK하이닉스에게 200조원짜리 잭팟을 안겨주고 있다.

목차

DDR4와 DDR5 – 기술 격차가 만든 가격 전쟁

먼저 기본부터 짚자.

DDR4와 DDR5는 컴퓨터 메모리 반도체의 세대 차이다. DDR4는 2014년 출시됐고, DDR5는 2021년 등장했다. 속도는 DDR5가 2배 빠르다. 전력 효율은 20% 개선됐다.

그렇다면 가격은?

2023년까지만 해도 DDR5가 DDR4보다 50-60% 비쌌다. 신기술 프리미엄이었다. 그런데 2025년 말부터 상황이 뒤집혔다.

DDR4 16GB 가격이 $73까지 치솟았다. DDR5 16GB는 $34였다. 구형이 신형보다 2배 이상 비싸진 것이다. 2026년 1월 한국 시장에선 DDR4 16GB가 19만원, DDR5 16GB는 35만원이었다. 여전히 DDR4가 GB당 단가에서 앞섰다.

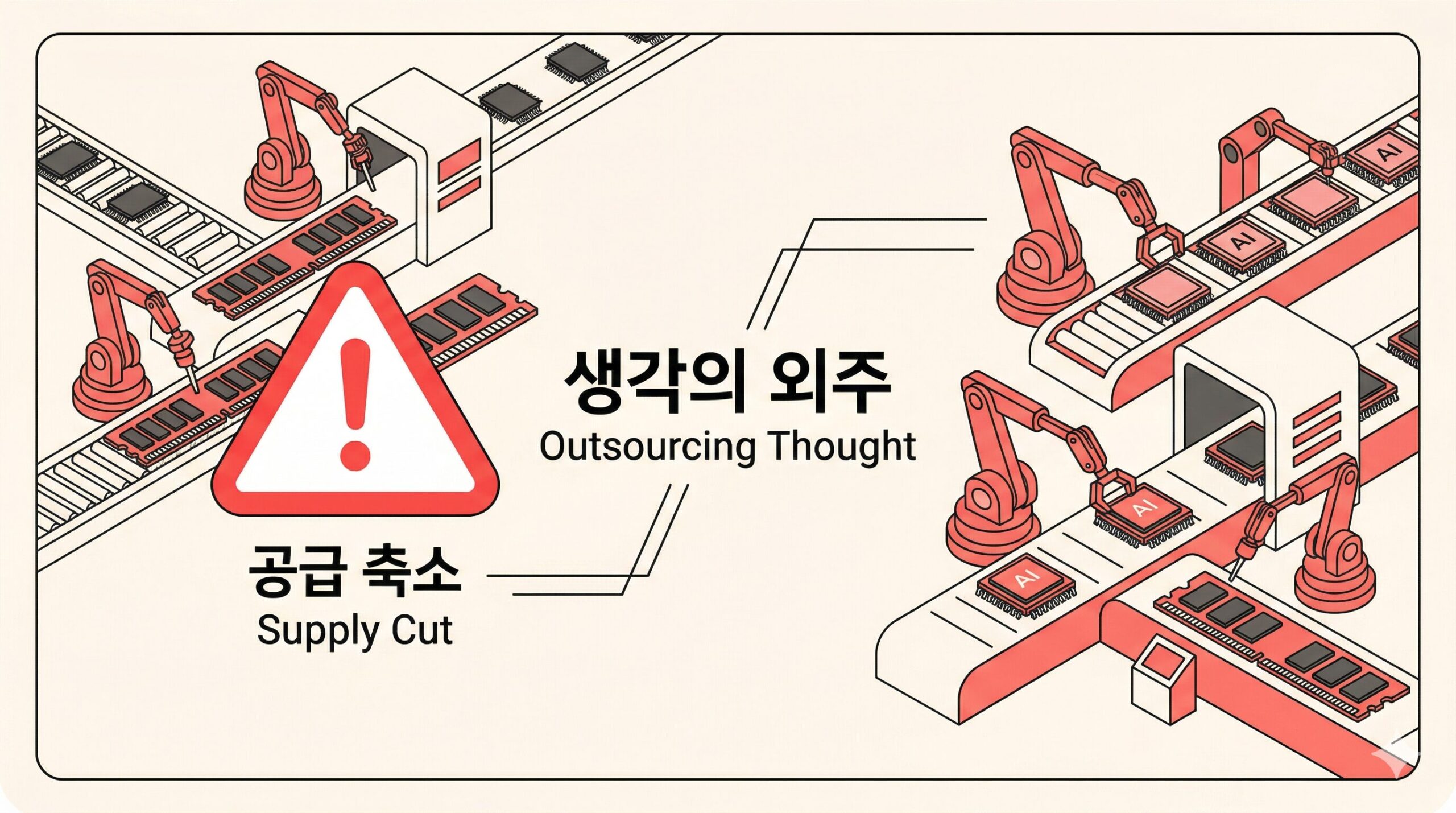

왜 이런 역전이 일어났을까? 공급 축소다.

삼성전자와 SK하이닉스는 2025년부터 DDR4 생산 라인을 대거 해체했다. 수익성이 낮은 구형 제품 대신 DDR5와 HBM(고대역폭 메모리)에 투자를 집중했다. 중국 CXMT마저 DDR4를 단종하고 DDR5로 전환했다.

결과는? DDR4 공급 부족으로 가격 폭등. DDR5는 AI 서버 수요 급증으로 역시 폭등. 구형과 신형 모두 오르는데, 구형이 더 올랐다.

DDR4 vs DDR5 가격 변동 추이

Before (2023년)

- DDR4 16GB: 4만원

- DDR5 16GB: 6만원

- DDR5 32GB: 10만원 이하

- 가격 차이: DDR5가 50% 프리미엄

After (2026년 1월)

- DDR4 16GB: 19만원 (375% 상승, 이후 투매로 급락 중)

- DDR5 16GB: 35만원 (483% 상승, AI 수요로 고공행진)

- DDR5 32GB: 79만원 (690% 상승, 공급 부족 지속)

- 가격 차이: DDR4는 GB당 단가 역전했으나 투매 시작

[핵심 차이] DDR4: 공급 축소로 일시 급등 → 수요 막혀 투매 시작 (중국 화창베이 현물 시장 폭락)

DDR5: AI 수요로 글로벌+중국 모두 고공행진 지속 (공급 부족 심화)

중국 DDR4 투매 vs DDR5 고공행진 – 엇갈린 두 세계

그렇다면 중국 화창베이 DDR4 폭락은 왜 일어났을까?

핵심은 DDR4와 DDR5가 완전히 다른 길을 걷고 있다는 점이다.

중국 메모리 업계의 판이 완전히 바뀌었다. 과거 중국 CXMT와 YMTC는 “저가 덤핑”으로 악명 높았다. 삼성전자와 SK하이닉스보다 30% 이상 싼 가격으로 시장을 교란했다.

2026년 2월, 글로벌이코노믹 보도에 따르면 상황이 역전됐다. CXMT가 덤핑 전략을 완전히 폐기했다. 오히려 삼성전자·SK하이닉스와 비슷하거나 더 높은 가격을 책정하기 시작했다.

왜? 두 가지 이유다.

- 첫째, DDR4 생산 중단. CXMT는 2025년 DDR4 생산을 대거 축소하고 DDR5와 HBM으로 전환했다. 삼성전자와 SK하이닉스도 마찬가지다. 구형 DDR4는 수익성이 낮아 아무도 만들지 않는다.

- 둘째, HBM 전환. CXMT는 2026년 2월, D램 생산 라인의 20%를 HBM으로 전격 전환한다고 발표했다. 범용 DDR4 대신 AI 서버용 고부가 메모리에 올인하는 것이다. 화웨이가 미국 제재로 HBM 조달하지 못하자, CXMT에 공급을 요청했다.

결과는 극적이었다. CXMT는 2025년 3분기 평균 매출총이익률 35%를 기록하며 손실폭을 대폭 줄였다. 2025년 연간 순이익은 20-35억 위안(약 4200억-7300억원)으로 창사 이후 처음 흑자를 냈다.

그렇다면 중국 화창베이 DDR4 폭락은?

2025년 말 메모리 가격 급등에 베팅한 중국 딜러들의 선물 투자(사재기) 실패다. DDR4와 DDR5를 구분하지 못하고 “메모리는 다 오른다”고 생각했다. 하지만 DDR4는 수요가 막혔다. 제조사들이 생산을 축소하면서 공급은 줄었지만, AI 서버는 DDR5만 쓴다. PC와 서버도 DDR5로 전환 중이다.

DDR4 재고를 떠안은 딜러들은 2026년 4월 2일 오늘, 패닉 투매에 나섰다. 반면 DDR5는 중국 화창베이에서도 여전히 고가 유지 중이다. AI 수요가 글로벌과 중국 모두를 지탱하고 있기 때문이다.

한 소식통은 “DDR5는 10%만 할인해도 재고가 빠르게 소진된다”고 말했다. DDR4와 완전히 다른 세상이다.

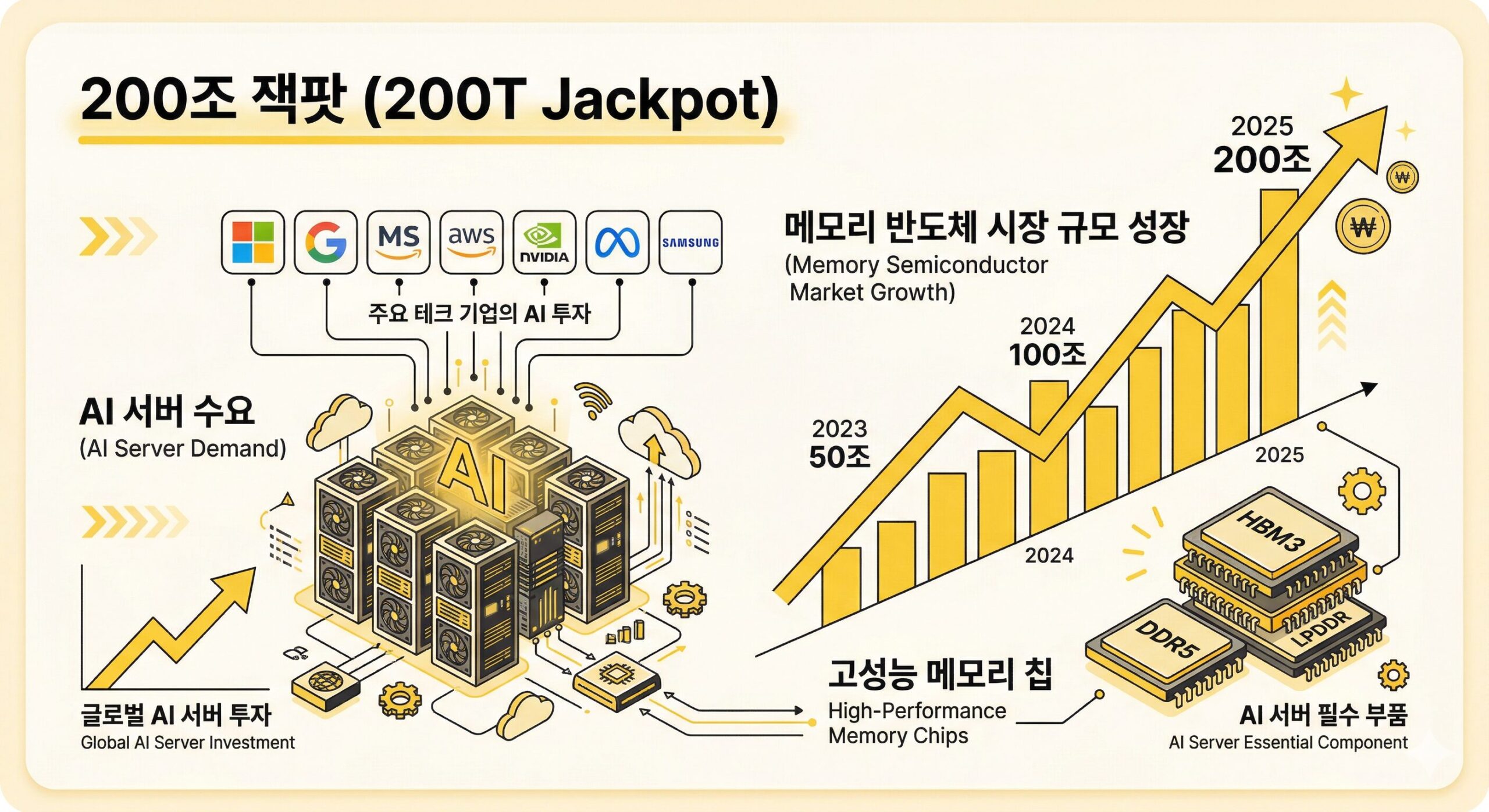

AI 수요의 역설 – 삼성전자·SK하이닉스 200조 잭팟

반면 삼성전자와 SK하이닉스는 사상 최대 실적을 향해 달리고 있다.

2026년 1월 키움증권 보고서는 충격적인 숫자를 제시했다. 삼성전자 2026년 영업이익 전망치 200조원. SK하이닉스 170조원. 합산 370조원이다.

믿기 어려운 숫자다. 2023년 삼성전자 DS(반도체) 부문은 15조원 가까운 적자를 냈다. SK하이닉스도 손실을 기록했다. 불과 3년 만에 200조원 흑자로 전환한다는 전망이다.

무엇이 이런 극적 반전을 가능하게 했을까?

- 첫째, HBM 독점이다. SK하이닉스는 2025년 2분기 기준 HBM 시장 점유율 62%를 기록했다. 엔비디아 AI 가속기에 탑재되는 HBM3E를 사실상 독점 공급한다. 삼성전자는 HBM3E 인증 지연으로 고전했지만, 2025년 말부터 공급을 시작했다. 카운터포인트리서치는 SK하이닉스 62%, 마이크론 21%, 삼성전자 17%로 HBM 시장을 분석했다.

- 둘째, 범용 메모리 가격 폭등이다. DDR5는 물론이고 DDR4까지 공급 부족으로 가격이 치솟았다. 서버용 DDR5 64GB RDIMM은 2025년 3분기 $255에서 4분기 $450으로 급등했다. 2026년 3월엔 $700까지 오를 전망이다. 카운터포인트리서치는 2025년 4분기 메모리 가격이 40-50% 급등했다고 분석했다.

- 셋째, 공급 통제의 성공이다. 과거 삼성전자는 재무 여력을 동원해 생산을 급격히 늘려 공급 과잉을 주도했다. 2017-2018년 메모리 슈퍼사이클 이후 2019년 D램 가격이 47% 폭락한 뼈아픈 교훈이 있다. 이번엔 다르다. 삼성전자와 SK하이닉스 모두 증설 속도를 조절하며 가격 방어에 나섰다. 블룸버그는 “AI 수요가 무너지지 않는 한 2026년까지 공급 과잉 가능성이 낮다”고 분석했다.

투자 인사이트

시장은 삼성전자와 SK하이닉스에 주목하고 있다.

2025년 9월부터 2025년 12월까지 3개월 동안 삼성전자·삼성전자우·SK하이닉스 합산 시가총액이 465조원 증가했다. 9월 8일 663조원에서 12월 8일 1128조원으로 급등했다. 메모리 슈퍼사이클에 대한 시장의 기대가 반영된 것이다.

증권가는 2026년을 메모리 반도체의 “골든 타임”으로 본다. 대신증권은 SK하이닉스가 2026년 매출 165조원, 영업이익 100조원을 돌파할 것으로 전망했다. 영업이익률 60.7%다. 하드웨어 제조 기업이 아닌 소프트웨어 기업 수준이다.

삼성전자는 HBM 월 생산량을 17만 장에서 25만 장으로 늘리고, 평택 P4-4 구역 준공 시점을 2027년에서 2026년 4분기로 앞당겼다. SK하이닉스는 청주 M15X와 용인 클러스터에 수십조 원을 투입한다.

자금은 어디로 흐를까?

AI 데이터센터 투자가 핵심이다. 마이크로소프트, 구글, 아마존 등 빅테크들은 2026년부터 5년간 장기 공급 계약(LTA)을 요구하고 있다. 삼성전자와 SK하이닉스는 2026년 생산 물량의 상당 부분을 이미 예약 완료했다. 공급 부족 현상은 최소 2028년까지 이어질 것이란 관측도 나온다.

메모리 가격 상승은 PC·스마트폰·서버 등 IT 기기 가격 인상으로 이어지고 있다. Gartner는 2026년 PC 출하량이 11.3% 감소할 것으로 전망했다. LG그램 16인치 2026년형 출고가는 314만원으로 전년 264만원 대비 19% 상승했다.

리스크 팩터

그러나 경계해야 할 지점도 명확하다.

- 첫째, 2027년 공급 증설이다. 삼성전자 평택 P4·P5, SK하이닉스 용인 클러스터, 중국 업체들의 증설 라인이 2027년 말부터 본격 가동된다. 카운터포인트리서치는 “2027년 말은 돼야 의미 있는 수준의 공급 숨통이 트일 것”이라고 분석했다. 즉, 2027년 하반기부터 공급 과잉 가능성이 있다.

- 둘째, AI 투자 둔화 리스크다. 오라클과 브로드컴 실적이 기대치를 하회할 경우 AI 투자 둔화 우려가 부각될 수 있다. 메모리 수요의 천장을 결정하는 핵심 변수는 엔비디아 차세대 GPU 출하 일정과 글로벌 데이터센터 투자 속도다.

- 셋째, 중국 변수다. CXMT는 2025년 D램 시장 점유율 6%를 기록했다. 2024년 3%에서 두 배로 늘었다. 2027년엔 13.9%까지 상승할 것으로 전망된다. 미국 마이크론의 중국 매출은 2025년 LPDDR4·5 부문에서 전년 대비 30% 감소했다. CXMT가 잠식한 것이다. 미국 수출 규제가 강화됐지만, CXMT는 2025년 말 장비를 대량으로 사들여 2026년 생산 계획엔 차질이 없을 것으로 보인다.

- 넷째, 수요 기업의 구매 중단이다. 천정부지로 치솟은 메모리 가격에 PC 제조사와 스마트폰 업체들이 조달 자금 부족을 호소하고 있다. 가격이 더 오르면 구매를 멈추고 관망할 가능성도 있다. 업계 관계자는 “비싼 가격을 따라갈 것인지, 구매를 멈추고 관망할 것인지 극심한 눈치 싸움이 벌어지고 있다”고 전했다.

Editor’s Note

숫자는 거짓말을 하지 않는다.

DDR5 32GB가 2023년 6만원에서 2026년 79만원으로 12배 올랐다. 같은 기간 삼성전자와 SK하이닉스 합산 시가총액은 465조원 증가했다.

반면 중국 화창베이에서는 DDR4 재고를 떠안은 딜러들이 투매 중이다. 2026년 4월 2일 오늘, 하루 만에 40-50개씩 폭락했다.

핵심은 DDR4와 DDR5가 완전히 다른 세상에 살고 있다는 점이다. DDR4는 제조사들이 생산을 축소하면서 공급 부족으로 일시 급등했지만, 실제 수요는 막혔다. AI 서버는 DDR5만 쓴다. PC와 서버도 DDR5로 전환 중이다. 중국 딜러들은 이 차이를 못 보고 선물 투자했다가 재고를 떠안았다.

반면 DDR5는 글로벌과 중국 모두에서 고공행진 중이다. AI 수요가 게임의 룰을 바꿨다.

투자자들이 주목해야 할 지점은 2027년 하반기다. 삼성전자와 SK하이닉스의 신규 팹이 가동되면 DDR5 공급이 늘어난다. 2018년 교훈을 떠올려보자. 메모리 슈퍼사이클 정점 이후 1년 만에 가격이 47% 폭락했다.

시장은 2026년 상반기까지 삼성전자와 SK하이닉스에게 200조원짜리 잭팟을 안겨줄 것이다. 하지만 영원한 호황은 없다. DDR4처럼 수요가 막히면 아무리 공급을 줄여도 가격은 무너진다. 데이터가 말해주는 타이밍을 놓치지 마라.

3줄 요약

- DDR4 생산 축소와 수요 감소가 맞물리며 중국 화창베이 시장에서 DDR4 재고의 패닉 투매가 발생하고 있다.

- 반면 AI 서버 필수품인 DDR5는 전 세계적인 공급 부족으로 가격이 폭등하며, 삼성전자와 SK하이닉스에 막대한 영업이익을 안기고 있다.

- 2026년까지 메모리 반도체의 ‘골든 타임’이 예상되나, 2027년 하반기 대규모 신규 팹 가동 이후의 공급 과잉 리스크를 경계해야 한다.

자주 묻는 질문(FAQ)

Q1. DDR4와 DDR5 중 지금 사야 한다면 무엇을 사야 하나요?

A: 2026년 4월 기준으로 DDR5를 추천합니다. DDR4는 GB당 단가가 역전될 정도로 공급 부족 상태이고, 삼성전자와 SK하이닉스 모두 생산을 축소하고 있어 앞으로 더 오를 가능성이 높습니다. DDR5는 비싸지만 미래 호환성과 성능을 고려하면 장기적으로 더 나은 선택입니다. 다만 예산이 빠듯하다면 DDR5 16GB(8GB×2)로 시작하고, 나중에 메모리 슬롯 4개짜리 메인보드에 추가 장착하는 방법도 있습니다.

Q2. 메모리 가격이 2027년에 다시 떨어질 가능성이 있나요?

A: 2027년 하반기부터 공급이 늘어날 가능성이 높습니다. 삼성전자 평택 P4·P5, SK하이닉스 용인 클러스터 등 신규 팹이 가동되면서 DRAM 공급량이 증가합니다. 카운터포인트리서치는 2027년 말이 돼야 의미 있는 공급 확대가 가능하다고 분석했습니다. 다만 AI 데이터센터 수요가 계속 강하면 가격 하락 폭은 제한적일 수 있습니다. 2018년처럼 47% 폭락까지는 아니더라도, 20-30% 정도 조정은 있을 것으로 보입니다.

Q3. 삼성전자와 SK하이닉스 중 어느 쪽이 더 유리한가요?

A: 2026년 기준으로 SK하이닉스가 HBM 시장에서 우위를 점하고 있습니다. 2025년 2분기 HBM 시장 점유율 62%로 엔비디아 독점 공급 체제를 구축했습니다. 삼성전자는 HBM3E 인증 지연으로 고전했지만, 2025년 말부터 공급을 시작하며 추격 중입니다. 장기적으로는 삼성전자의 재무 여력과 기술 개발 능력이 강점이지만, 단기적으로는 SK하이닉스가 수익성에서 앞서고 있습니다. 영업이익률이 60% 수준으로 소프트웨어 기업 수준입니다.

Q4. 중국 CXMT의 시장 점유율 확대가 한국 기업에 위협이 되나요?

A: 단기적으로는 제한적입니다. CXMT는 2025년 DRAM 시장 점유율 6%로 여전히 작은 규모입니다. 미국 수출 규제로 첨단 장비 도입이 어렵고, HBM 기술력은 삼성전자·SK하이닉스에 크게 뒤처집니다. 다만 중국 내수 시장에서는 영향력을 확대하고 있습니다. 마이크론의 중국 LPDDR 매출이 30% 감소한 것이 그 증거입니다. 2027년 CXMT 점유율이 13.9%까지 오를 것으로 전망되지만, 이는 주로 중국 내수 시장 점유율 상승에 기인합니다. 글로벌 시장에선 여전히 삼성전자·SK하이닉스·마이크론 3강 체제가 유지될 것입니다.

Q5. 메모리 가격 폭등이 PC와 스마트폰 가격에 미치는 영향은?

A: 직격탄입니다. 2026년 1분기 기준 PC와 스마트폰 가격이 15-20% 인상됐습니다. LG그램 16인치 2026년형은 314만원으로 전년 264만원 대비 19% 상승했습니다. 삼성전자 스마트폰 MX 사업부는 메모리 가격 상승으로 영업이익 전망이 전년 대비 반 토막 났습니다. Gartner는 2026년 PC 출하량이 11.3% 감소할 것으로 전망했습니다. 소비자들이 높아진 가격 부담으로 구매를 미루고 있기 때문입니다. 일부 업체들은 기본 메모리 용량을 줄이는 방안도 검토 중입니다. 스마트폰 4GB, 노트북 8GB로 퇴보할 가능성도 제기됩니다.

Q6. DDR5 다음 세대 DDR6는 언제 나오나요?

A: 2027년경 데이터센터용부터 등장할 전망입니다. 삼성전자와 SK하이닉스는 국제반도체표준협의기구(JEDEC)와 함께 DDR6 규격을 다듬고 있습니다. 2026년 현재 플랫폼 테스트 단계에 진입했고, 서버 시장부터 적용된 후 일반 PC로 확대될 것입니다. 성능은 DDR5 대비 대역폭이 2배 향상됩니다. 기본 8,800 MT/s에서 최대 17,600 MT/s 이상을 목표로 합니다. 흥미로운 건 모양이 바뀝니다. 기존 길쭉한 막대기 형태(DIMM)에서 얇고 넓게 밀착되는 ‘CAMM2’라는 새로운 폼팩터가 도입될 가능성이 높습니다. 워낙 빠른 속도를 감당하려면 물리적 구조부터 바꿔야 하기 때문입니다. 노트북처럼 공간이 제한된 기기에 특히 유리합니다.

Q7. DDR4는 끝물인데 왜 가격이 올랐다가 갑자기 무너지나요?

A: 시장 구조를 이해해야 합니다. 메모리 시장은 크게 두 가지로 나뉩니다. 장기계약(LTA) 시장과 현물(Spot) 시장입니다. 삼성전자·SK하이닉스가 기업 고객에게 파는 건 대부분 장기계약입니다. 가격이 1-2년 전에 정해지고, 물량도 고정됩니다. 반면 중국 화창베이 같은 현물 시장은 지금 당장 거래되는 시장입니다. DDR4는 제조사들이 생산을 축소하면서 장기계약 물량이 부족해졌습니다. 그래서 장기계약 가격은 높게 유지됐습니다. 하지만 실제 최종 수요(PC, 서버)는 DDR5로 전환 중입니다. 중국 딜러들은 이 차이를 못 보고 “DDR4도 오른다”며 선물 투자(사재기)했습니다. 재고를 쌓아놨는데 팔 곳이 없어지자, 현물 시장에서 먼저 투매가 시작된 겁니다. 장기계약 가격은 아직 높지만, 현물은 폭락하는 이유입니다.

투자 유의사항: 본 콘텐츠는 기술 산업 현장 경험(전/현직 배터리·수소연료전지 산업 실무)을 바탕으로 한 정보 제공 목적이며, 금융 전문가의 투자 자문이나 권유가 아닙니다. 모든 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 하며, 원금 손실 가능성이 있습니다. 제시된 데이터(키움증권, 블룸버그 등 인용)는 2026년 기준 추정치로 실제와 다를 수 있습니다. 필요 시 전문 투자자문사와 상담하시기 바랍니다.