SK하이닉스 vs 삼성전자 HBM3E 공급 경쟁 — 엔비디아 마진 구조가 바뀌는 진짜 이유

2026.02.19 · ETF24 Insight

Source: ETF24 Insight

숫자부터 보자.

엔비디아 H100 GPU 한 장. 그 원가의 40%가 HBM이다. 충격적이다. GPU 한 장에 수천만 원이 붙는 시대, 그 원가의 40%를 누가 공급하느냐에 따라 엔비디아의 마진 구조 자체가 흔들린다.

그런데 지금 그 구조가 바뀌고 있다. HBM3E 세대까지는 SK하이닉스가 엔비디아를 사실상 독점 공급했다. 하지만 2025년 하반기를 기점으로 삼성전자가 공급망에 복귀했고, 마이크론도 빠르게 치고 올라왔다. 3사 경쟁 체제의 본격화. 이게 HBM3E 공급 구조 변화의 핵심이다.

왜 투자자 입장에서 이게 중요할까? 공급사 다변화는 엔비디아의 가격 협상력 강화를 의미한다. 동시에 메모리 기업들의 마진 압박으로 이어질 수 있다. 이 글에서는 그 구조를 데이터로 뜯어본다.

HBM이 엔비디아 원가의 40%라는 것, 이게 왜 무서운가

단순히 비싼 부품 하나가 들어간다는 얘기가 아니다.

HBM3E 8단 스택 하나의 가격은 약 $400~500 수준이다. 엔비디아 블랙웰 B200에는 이 스택이 8개 들어간다. 계산해보면 HBM만으로 한 장에 $3,200~4,000의 원가가 발생한다. GPU 제조 원가의 40%가 메모리 하나에서 나오는 셈이다.

그렇다면 엔비디아는 이 원가를 어떻게 통제할까? 답은 하나다. 공급사를 늘리는 것. 마치 대형마트가 납품 업체를 복수로 두는 것처럼, 경쟁시켜야 단가를 누를 수 있다. 실제로 엔비디아는 SK하이닉스와 2026년 HBM4 공급 물량을 확정한 지 불과 일주일 만에 삼성전자를 협상 테이블로 불러들였다. 놀랍지 않은가. 일주일이다.

그런데 여기서 의문이 생긴다. 삼성전자가 복귀했다면 SK하이닉스의 독점 프리미엄은 끝난 걸까?

결론부터 말하면, 아직은 아니다. 지금은 공급이 수요를 따라가지 못하는 구간이다. SK하이닉스는 이미 2026년 HBM 생산 물량을 선계약으로 완판한 상태고, 마이크론도 같은 상황이다. 수요가 폭발적으로 늘어나는 지금, 공급사가 하나 더 생겼다고 해서 가격이 당장 무너지지는 않는다. 하지만 구조는 분명히 바뀌고 있다.

결국 이 싸움은 기술 차별화에서 판가름난다.

데이터 비교: 독점에서 경쟁으로

Before (HBM3E 독점 구도)

- SK하이닉스: 점유율 약 70%, 엔비디아 사실상 독점 공급

- 삼성전자: 발열 문제로 퀄테스트 미통과, 공급망 제외

- 마이크론: 약 20% 수준으로 제한적 참여

- 가격: HBM3E 8단 스택당 $400~500

After (3사 경쟁 체제 — 2025년 하반기~)

- 점유율 변화: SK하이닉스 57%, 삼성전자 22%, 마이크론 21% (2025년 3Q 기준)

- 삼성전자: 1a D램 전면 재설계로 발열 해결, 엔비디아 GB300 공급 확정

- 가격 전망: HBM4 스택당 $500 중반 (HBM3E 대비 50% 이상 상승)

- 마이크론: 2026년 HBM 물량 완판, 그로스마진 56%로 개선

💡 핵심 차이: 공급 독점 → 3사 경쟁 재편. 엔비디아 협상력은 올라가고, 메모리 기업의 마진 방어는 기술 차별화에 달렸다.

HBM4가 열리면 판이 어떻게 바뀌나

HBM4 시대가 열리면 단가가 오른다. 하지만 원가도 같이 오른다. 이게 핵심이다.

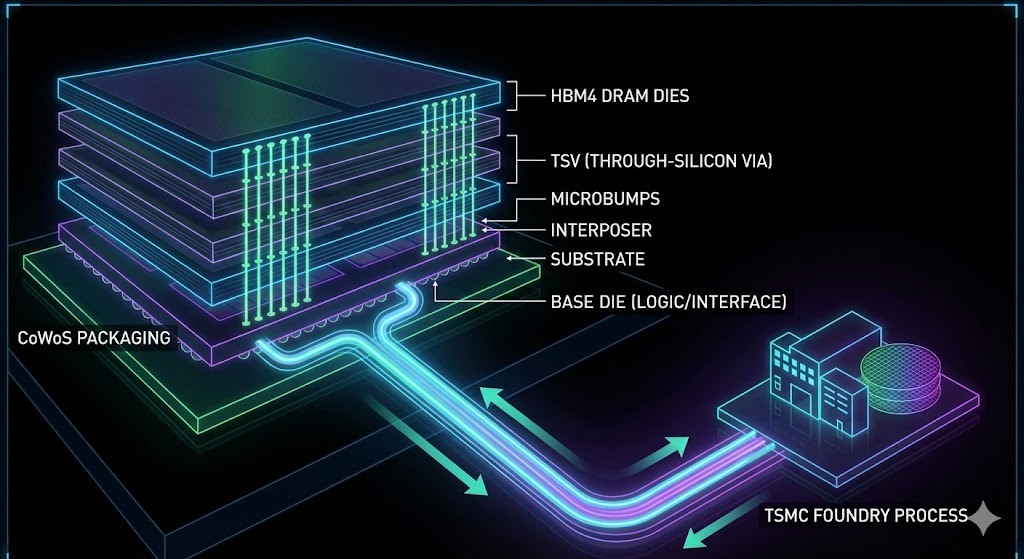

HBM4부터는 Base Die(베이스 다이) 제조에 TSMC 파운드리 공정이 들어간다. 쉽게 말하면, 기존에 직접 만들던 부품을 이제 TSMC에 외주를 줘야 한다는 뜻이다. 당연히 원가가 올라간다. 업계 추산으로는 약 30% 비용 상승 요인이 발생한다.

SK하이닉스가 엔비디아와 협상한 HBM4 가격은 스택당 $500 중반. HBM3E($350 수준) 대비 50% 이상 비싸다. 그런데 원가도 30% 오른다면? 마진 개선폭이 생각보다 좁을 수 있다.

그렇다면 수익성 싸움은 어디서 결판나는가. Yield(수율)이다. 100개 만들어서 60개가 정상품이면 수율 60%다. 현재 삼성전자의 1c D램 기반 HBM4 수율은 약 50~65% 수준으로 추정된다. SK하이닉스는 1b D램 기반으로 더 안정적인 수율을 확보한 상태다. 수율이 낮으면 같은 가격을 받아도 실제 이익이 줄어든다. 결국 기술이 마진을 결정한다.

시장 규모는 어떨까. 2026년 HBM 시장 규모는 약 $467억(약 65조 원)으로 전망된다. 이 중 HBM4가 55%, HBM3E가 45%를 차지할 것으로 KB증권은 분석한다. 게다가 구글, 아마존 같은 빅테크들도 자체 AI 칩(ASIC)에 HBM3E를 채택하고 있어 수요 기반이 탄탄하다. 하지만 골드만삭스는 공급 과잉 시 2026년 HBM 가격이 10% 하락할 수 있다고 경고했다. 낙관과 경고가 동시에 존재하는 시장이다.

리스크 팩터 (Risk Factors)

자주 묻는 질문 (FAQ)

HBM3E 12단의 스택당 가격은 약 $350 수준이며, HBM4는 $500 중반대로 협상이 진행 중입니다. 약 50% 이상 가격이 오르지만, TSMC 파운드리 공정 도입으로 원가도 약 30% 오르는 구조입니다.

핵심 원인은 발열 문제였습니다. D램 칩을 12단으로 수직 적층하면 열이 갇힙니다. 삼성전자는 이를 해결하기 위해 1a D램을 전면 재설계하는 결단을 내렸고, 2025년 하반기에야 엔비디아 퀄테스트를 통과했습니다.

단기적으로 독점 프리미엄이 희석될 수 있습니다. 그러나 HBM 시장 자체가 폭발적으로 성장하는 구간이라 파이가 커지는 속도가 더 빠릅니다. 진짜 변수는 2026~2027년 공급 과잉 전환 여부입니다.

있습니다. 삼성전자와 SK하이닉스가 2026년 설비투자를 대폭 확대하면서 패키징 공정, 하이브리드 본딩, 웨이퍼 검사, 세정 장비 업체들의 수혜가 예상됩니다. 단, 수주 확인이 선행되어야 합니다.

당분간은 유지됩니다. 구글, 아마존 등 빅테크 자체 AI 칩(ASIC)이 여전히 HBM3E를 채택하고 있습니다. HBM4로 완전 전환까지는 시간이 필요합니다.

Editor’s Note

HBM3E에서 HBM4로의 전환은 단순한 세대 교체가 아니다. 공급 구조, 원가 구조, 협상 파워 모두가 동시에 재편되는 변곡점이다.

데이터를 보면 방향은 명확하다. SK하이닉스는 여전히 기술과 점유율에서 선두다. 하지만 삼성전자의 복귀와 마이크론의 추격으로 독점 프리미엄이 희석되고 있다. 엔비디아 입장에서는 오히려 반가운 구도다. 공급사가 많을수록 단가를 누를 수 있으니까.

그런데 흥미로운 역설이 하나 있다. HBM 생산 캐파가 AI 서버 쪽으로 몰리는 사이, 역설적으로 PC용 범용 D램 가격은 내려가는 구간에 접어들었다. 슈퍼사이클의 수혜자가 항상 투자자만은 아닌 셈이다. PC를 바꾸려 했다면, 지금이 나쁘지 않은 타이밍일 수 있다.

주목할 지표는 HBM4 수율과 ASP의 방향성이다. 시장 분석은 여기까지다. 투자 판단은 본인의 몫이다.

- PROBLEM HBM이 엔비디아 원가의 40%를 차지하면서, 특정 공급사(SK하이닉스)의 독점은 엔비디아의 마진 통제력을 약화시킨다.

- STRATEGY 엔비디아는 삼성전자를 일주일 만에 협상에 불러들이며 공급망을 다변화해 ‘가격 경쟁’과 ‘협상력 강화’를 꾀하고 있다.

- CHANCE 2026년 HBM 시장은 폭발적으로 성장하지만, 이익의 핵심은 단순 공급량이 아닌 ‘수율’과 ‘HBM4 기술 차별화’에 달려있다.