GaN·SiC 전력 반도체: 100kW 데이터센터 전력 벽 돌파 – Wolfspeed·onsemi 분석

GaN·SiC 전력 반도체가 AI 데이터센터의 100kW 전력 벽을 부수고 있다.

한 개의 AI 서버 랙(Rack)이 100kW를 넘겼다. 충격적이다. 냉장고 한 대가 150W 정도 쓴다. 100kW면 냉장고 660대를 동시에 돌리는 전력이다. 그것도 랙 하나에서. 데이터센터 하나에 랙이 수천 개라면? 계산이 되는가?

AI 가속기가 강력해질수록 전력 소비는 폭발한다. 엔비디아(Nvidia) 블랙웰 GB200 랙 하나가 120kW다. 다음 세대 루빈(Rubin)은 더 올라간다. 이 전력을 효율적으로 공급하지 못하면 데이터센터 자체가 성립하지 않는다.

결국 한계가 왔다. 기존 실리콘(Si) 기반 전력 소자가 AI 데이터센터의 요구를 더 이상 감당하지 못하고 있다. 여기서 등장하는 것이 차세대 GaN·SiC 전력 반도체다. 소재 자체가 다른 이 칩들이 AI 데이터센터 전력 인프라를 통째로 바꾸고 있다. 이번 편에서는 왜 기존 실리콘이 한계에 부딪혔는지, 그리고 이 차세대 소재들이 기술적으로 무엇이 다른지 데이터를 통해 뜯어본다. 데이터센터 혁명 시리즈, 전력 반도체 전쟁이 시작된다.

실리콘 전력 소자가 왜 한계에 왔나? – GaN·SiC 전력 반도체의 등장

솔직히 이 부분이 가장 이해하기 어렵다. 반도체 이야기인데 왜 갑자기 전력 소자 얘기가 나오나? 명확한 이유가 있다.

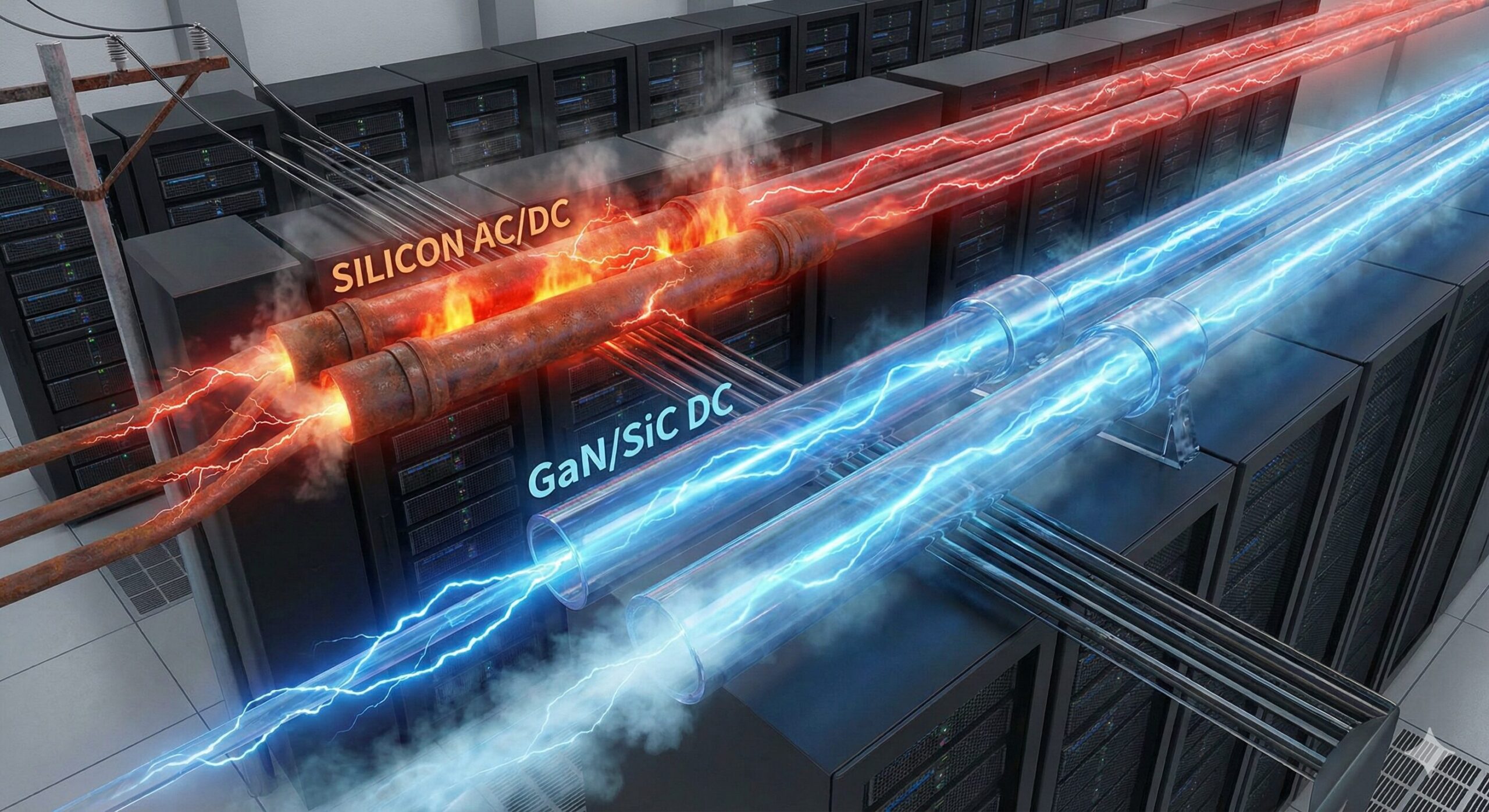

데이터센터로 들어오는 전력은 고압 교류(AC)다. 이걸 GPU가 쓸 수 있는 저압 직류(DC)로 변환하는 과정에서 반드시 전력 손실이 생긴다. 이 변환을 담당하는 것이 전력 반도체, 즉 MOSFET과 IGBT 같은 소자들이다.

문제는 열이다. 변환 과정에서 열이 발생한다. 열이 많이 나면 효율이 떨어지고, 냉각 비용이 올라간다. 기존 실리콘 기반 전력 소자의 효율은 약 93~95% 수준이다. 5~7%가 열로 날아간다는 뜻이다. 대형 데이터센터 기준으로 이 손실이 연간 수천만 달러에 달한다.

비유하자면 이렇다. 전력 변환기는 수도꼭지와 파이프 시스템이다. 수압(전압)을 조절해서 각 층(서버)에 딱 맞는 수압으로 물을 보내야 한다. 그런데 기존 실리콘 파이프는 지름이 제한돼 있고, 물을 빠르게 흘리면 파이프가 뜨거워진다. 결국 파이프를 식히는 냉각 장치가 또 필요해진다. 악순환이다.

게다가 스위칭 주파수 문제도 있다. 전력 변환기는 전압을 빠르게 켜고 끄면서 조절한다. 빠를수록 효율이 좋고 크기가 작아진다. 하지만 실리콘은 스위칭 속도에 물리적 한계가 있다. 특히 고전압·고온 환경에서 급격히 성능이 떨어진다.

결정적인 문제가 있다. AI 데이터센터는 48V, 심지어 400V 이상의 고전압 직류 배전으로 이동하고 있다. 고전압일수록 전력 손실이 줄고 케이블도 얇아지기 때문이다. 그런데 실리콘 소자는 고전압 환경에서 더 취약하다. 결국 AI 데이터센터의 요구 스펙을 실리콘이 못 따라가는 상황이 됐다. 이것이 질문 자체가 바뀐 이유다. “실리콘보다 조금 나은가?”가 아니라, “실리콘이 못 하는 걸 할 수 있는가?”다.

전력 소자 세대별 핵심 데이터 비교

- 최대 동작 전압: 600~1200V (제한적)

- 스위칭 주파수: 수십~수백 kHz

- 전력 변환 효율: 93~95%

- 동작 온도 한계: 150°C

- 특징: 크고 무거움 (냉각 장치 필수) / 48V 이상 환경에서 한계

- 최대 동작 전압: 650V~1700V+ (넉넉함)

- 스위칭 주파수: 수백 kHz~수 MHz (10배 이상)

- 전력 변환 효율: 98~99%

- 동작 온도 한계: 200°C 이상 (SiC 기준)

- 특징: 소형화 가능 (냉각 부담 감소) / 고전압 직류 배전 최적

핵심 차이: 효율 5%p 향상은 대형 데이터센터 기준 연간 수천만 달러 전력 비용 절감 및 냉각 시스템 부담 대폭 감소를 의미한다.

Wolfspeed·onsemi·STMicro, 누가 GaN·SiC 전력 반도체 시장을 가져가나

그렇다면 어떻게 될까? GaN과 SiC는 쓰임새가 조금 다르다. 그리고 각 기업의 포지션도 제각각이다.

GaN – 고주파·저전압 영역의 강자

GaN은 빠르다. 스위칭 속도가 수 MHz 수준으로 실리콘의 10배 이상이다. 이 덕분에 전력 변환기의 크기를 획기적으로 줄일 수 있다. 서버 전원 공급 장치(PSU), 48V 버스 컨버터 등에 최적이다. 시장 강자로는 Infineon, Navitas, Texas Instruments가 있으며, 국내에서는 삼성전자 파운드리가 위탁 생산에 진입하며 판을 키우고 있다.

SiC – 고전압·고온 환경의 절대 강자

SiC는 강하다. 데이터센터 UPS, 고전압 직류(HVDC) 배전 시스템, 전기차 인버터 등에 들어간다. 특히 데이터센터가 400V 이상 고전압 배전 체계로 이동하면서 수요가 폭발 중이다.

주요 기업 포지셔닝:

- Wolfspeed(울프스피드): SiC 시장의 핵심이다. 칩을 만들려면 SiC 웨이퍼가 필요한데, 이를 가장 잘 만드는 원재료 공급망의 지배자다. 다만 공장 증설 비용과 수율 개선 속도가 실적의 변수다.

- onsemi(온세미): 전기차와 데이터센터 두 시장을 동시에 공략하며 자체 SiC 웨이퍼 내재화를 추진 중인 강력한 경쟁자다.

- STMicroelectronics: 테슬라(Tesla)의 SiC 모듈 공급사로 유명하며, 유럽 데이터센터의 탄소 중립 목표와 맞물려 데이터센터 전력 분야로 사업을 공격적으로 확장 중이다.

투자 인사이트 및 리스크 팩터

GaN·SiC 전력 반도체 시장으로 자금이 집중적으로 이동하고 있다. AI 데이터센터 전력 소비가 GW급으로 커지면서, 전력 효율 1%p 향상이 연간 수천만 달러의 운영 비용 절감으로 직결된다. 이 숫자가 클라우드 기업들의 구매 결정을 바꾸며, 관련 기업들의 밸류에이션(Valuation)이 재평가되고 있다.

특히 48V 배전 표준화 흐름에 주목해야 한다. 기존 12V에서 48V로 전환이 가속되면서 GaN 기반 전력 변환 모듈 수요가 구조적으로 증가하고 있다. 구글(Google), 메타(Meta) 등 하이퍼스케일러들이 이미 표준 도입을 확대했다. 국내에서는 예스파워테크닉스, DB하이텍 등이 파워 소자 시장 진입을 모색하고 있다.

주요 리스크 팩터(Risk Factor):

- 실리콘의 저항(가격): 기존 실리콘 소자는 훨씬 저렴하고 공급망이 성숙해 있다. 저전력 환경에서는 여전히 실리콘이 유리하여, 전면 교체보다는 점진적 교체 사이클이 예상된다.

- SiC 웨이퍼 공급 부족: 제조 공정이 복잡하고 수율이 낮아 자동차와 데이터센터 간의 공급망 병목 현상이 치열하다.

- 신뢰성 검증: 24시간 가동되는 데이터센터에서 신소재가 10년 이상 안정적으로 작동한다는 실증 데이터가 아직 축적되는 단계다.

자주 묻는 질문 (FAQ)

Q1. 기존 실리콘(Si)과 차세대 GaN·SiC 전력 반도체의 가장 큰 차이는 무엇인가요?

A: 견딜 수 있는 전압과 열, 그리고 스위칭 속도입니다. 차세대 소자는 실리콘 대비 10배 이상 빠른 스위칭 속도와 200도 이상의 고온을 견디며, 48V 이상의 고전압 직류 배전 환경에서 압도적인 효율(99%)을 냅니다.

Q2. 왜 데이터센터가 12V에서 48V로 전환하나요?

A: 전력 손실을 줄이기 위해서입니다. 전압을 4배 높이면 전류가 4분의 1로 줄고, 전력 손실은 16분의 1로 감소합니다. 케이블 굵기와 발열이 획기적으로 줄어듭니다.

Q3. 기존 실리콘 전력 소자는 완전히 대체되나요?

A: 단기적으로는 아닙니다. 고전압·고효율 환경에서는 GaN·SiC 전력 반도체로 대체되지만, 저전압 환경에서는 가격 경쟁력 덕분에 실리콘이 유지됩니다. 완전한 대체보다는 고성능 영역에서의 점유율 확대로 보아야 합니다.

Editor’s Note

데이터를 보면 방향은 명확하다. AI 데이터센터가 커질수록 전력 문제는 피할 수 없다. 그리고 전력 문제를 해결하는 열쇠가 전력 반도체 소재의 전환이다. 개인적으로 GaN·SiC 전력 반도체 시장에서 가장 흥미로운 부분은 웨이퍼 공급망이다. HBM 시장에서 SK하이닉스가 원소재 기술을 선점한 것처럼, SiC 시장에서는 Wolfspeed가 유사한 포지션을 가지고 있다. 원소재를 쥔 기업이 시장을 쥔다는 공식이 여기서도 반복되고 있다. 다음 편에서는 데이터센터 액체 냉각을 다룬다. 100kW 랙 시대의 냉각 문제는 생각보다 훨씬 심각하다.

- Problem (문제): AI 데이터센터 랙당 전력이 100kW를 돌파하면서 기존 실리콘(Si) 전력 소자의 열 손실과 변환 한계가 데이터센터 운영의 심각한 병목으로 작용함.

- Strategy (전략): 전력 변환 효율을 99%까지 끌어올리고 고전압(48V 이상) 환경에 최적화된 GaN·SiC 전력 반도체로 데이터센터 인프라를 전면 교체 중임.

- Opportunity (기회): SiC 웨이퍼 원천 기술을 보유한 Wolfspeed, 내재화를 추진하는 onsemi 등 밸류체인 핵심 기업들의 구조적인 재평가(Re-rating) 사이클이 시작됨.