Written by

Matt Choi | 기술 산업 애널리스트

전/현직 배터리·수소연료전지 산업 실무자 | 현장 인사이트 제공

최종 업데이트: 2026.07.07

AI 시대의 진짜 병목은 반도체가 아닙니다.

전력입니다.

PJM은 미국 동부 13개 주와 워싱턴DC에 전력을 공급하는 세계 최대 규모의 전력망 운영기구입니다. 이곳의 발전 용량 가격이 2024·25년 메가와트당 28.92달러에서 2026·27년 329.17달러로 뛰었습니다. 2년 새 무려 11배입니다. 원인은 하나로 모입니다. 바로 데이터센터입니다. 최근 경매에서 가격 상승분의 63%가 데이터센터 수요 때문이었고, 그 청구서 93억 달러 가까이가 결국 일반 가정 전기요금으로 돌아갑니다.

[이미지: 폭증하는 AI 데이터센터 전력 수요와 한계에 달한 전력망 인프라 시각화]

숫자가 말해줍니다. 글로벌 데이터센터 전력 사용량은 2022년 460테라와트시에서 올해 1000테라와트시를 넘어섭니다. 2030년엔 지금의 두 배, AI 전력망 위기의 핵심인 AI 전용 데이터센터만 놓고 보면 네 배 이상 커질 전망입니다(출처: IEA 글로벌 에너지 보고서). 그런데 전력망 증설 속도는 이 수요를 절대 못 따라갑니다. 송전선 하나 새로 놓는 데도 인허가만 수년이 걸리는 게 현실입니다.

전력망이 먼저 무너지면 어떻게 될까요? 이 글에서는 AI 전력 수요가 얼마나 빠르게 커지고 있는지, 빅테크가 왜 원전으로 몰려가는지, 시장은 이 흐름을 어떻게 읽는지 순서대로 살펴봅니다.

목차 (Table of Contents)

왜 전력망이 먼저 흔들리나?

답은 간단하지 않습니다. 미국 여러 주에서는 데이터센터가 전력 공급 승인만 받는 데 수년이 걸립니다. 대기줄이 늘어선 것입니다. 세계 최대 데이터센터 밀집지로 꼽히는 버지니아 일대는 신규 전력망 접속 자체가 이미 몇 년씩 밀려 있습니다. GPU 클러스터 하나가 중소 도시 하나만큼의 전력을 쓰는 시대입니다. 그런데 송전선과 변전소는 하루아침에 늘어나지 않습니다.

가격이 이미 증거입니다. 하이퍼스케일 데이터센터 인근 도매 전력 가격은 2020년 이후 267% 뛰었습니다. PJM 12월 경매에서는 데이터센터 수요가 전체 비용 164억 달러 중 40%를 차지했습니다. 텍사스 ERCOT는 사정이 조금 다르지만, 수요가 계속 늘면 2027년 도매 전력 가격이 기준치보다 최대 78.9% 높아질 수 있다는 전망까지 나옵니다.

더 심각한 신호도 있습니다. PJM은 지난 5월 18일 연방 규제당국으로부터 정전 직전 최후 수단으로, 비상시 데이터센터 같은 대형 수요처의 전력 사용을 강제로 줄일 수 있는 권한을 승인받았습니다. 2026년 여름 PJM 관할 전력망은 “간신히 버티는” 수준이라는 평가가 나옵니다. 데이터센터가 전력망보다 빠르게 접속하고 있다는 뜻입니다.

📊 데이터 비교: PJM 전력 용량 가격 폭등

| 기간 | 가격 (메가와트당) | 핵심 원인 |

|---|---|---|

| 2024·25년 | 28.92달러 | 일반 전력 수요 |

| 2026·27년 | 329.17달러 (11배 폭등) | 데이터센터 수요 폭발 (상승분 63% 차지) |

빅테크는 왜 원전으로 달려가나?

그렇다면 해법은 뭘까요? 빅테크가 내놓은 답은 원자력입니다. 태양광과 풍력은 간헐성이라는 치명적인 약점이 있습니다. AI 데이터센터는 24시간 쉬지 않고 도는데, 해가 지거나 바람이 멎으면 발전이 끊깁니다. 반면 원전은 날씨와 무관하게 꾸준히 전기를 만들고 탄소 배출도 거의 없습니다. 폭증하는 AI 전력망 위기를 돌파할 유일한 대안으로 떠오른 것입니다.

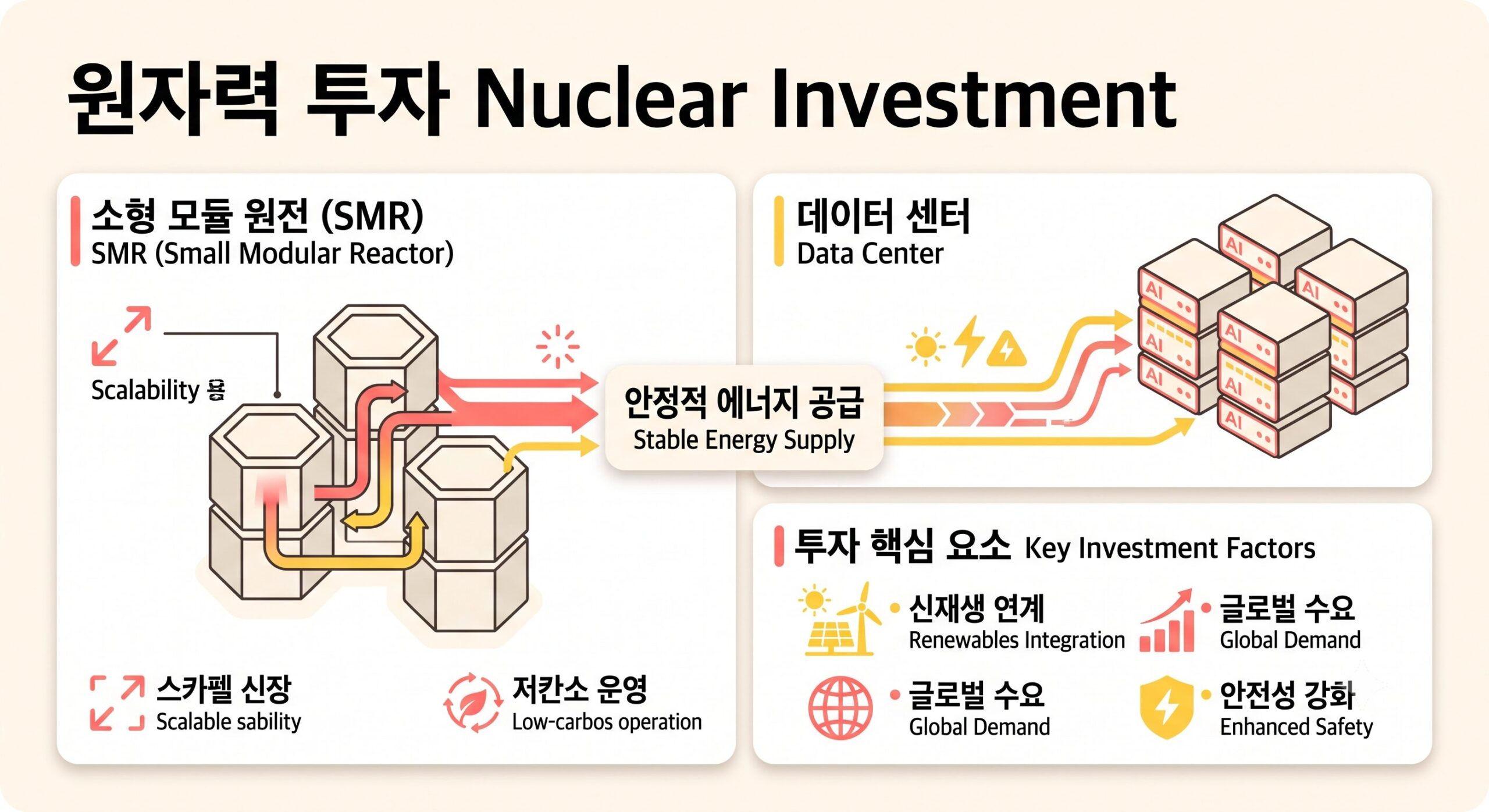

숫자로 확인됩니다. 마이크로소프트는 펜실베이니아 스리마일섬 원전 일부 재가동 계약을, 아마존은 서스쿼해나 원전 인근 데이터센터를 6억 5000만 달러에 인수했습니다. 메타는 2035년까지 최대 6.6기가와트 규모 원전 전력을 확보하기로 했으며, 구글 역시 여러 건의 PPA(전력구매계약)를 맺었습니다. 최근 1년 사이 빅테크 네 곳이 계약한 신규 원자력 용량만 10GW를 넘습니다.

[이미지: 24시간 무중단 전력을 공급하기 위해 데이터센터 옆에 구축되는 SMR(소형모듈원전) 인포그래픽]

소형모듈원전(SMR)도 빠르게 움직입니다. 중국은 세계 최초 육상 상업용 SMR ‘링롱-1’ 상업 운전을 목전에 두고 있고, 캐나다는 BWRX-300 기초 공사를 마쳤습니다. 한국도 2035년 준공 목표로 기장군을 i-SMR 후보지로 확정했습니다. 미국 발라 아토믹스는 자체 개발 소형 원자로로 엔비디아 블랙웰 칩을 구동하는 시연까지 마쳤습니다.

원전만이 답은 아닙니다. 가스터빈 제조사(GE버노바·지멘스에너지 등)의 수주 잔고도 몇 년 치씩 밀려 있습니다. 원전이 자리 잡기 전까지 전력망 공백을 메우는 징검다리 역할입니다.

시장은 이 흐름을 어떻게 읽고 있을까?

시장의 관점은 두 가지로 갈립니다. 첫째는 전력 인프라 자체가 AI 밸류체인의 새로운 축이라는 해석입니다. 가스터빈 제조사, 변압기 업체, 원전 부품 기업들의 수주 잔고가 동반 상승하고 있습니다. 반도체만 보던 자금이 전력망 그 자체로 옮겨가는 흐름이 뚜렷합니다.

둘째는 요금 인상발 정치적 반발입니다. PJM 경매 비용의 상당 부분이 일반 가정 전기요금 인상으로 이어집니다. “내 전기요금이 AI 때문에 오른다”는 여론이 커지면, 규제당국이 데이터센터 접속 속도를 늦출 수 있습니다. 일부 주에서는 데이터센터 전용 요금제 논의가 이미 시작되었습니다.

한국도 예외는 아닙니다. SMR 기술은 갖췄지만 상용화 속도가 늦다는 지적이 꾸준합니다. 한전과 한수원의 전력망 투자 속도, 국내 데이터센터 유치 경쟁력이 이 흐름과 함께 움직일 변수입니다.

핵심 리스크 팩터 5가지

- 전력망 접속 지연: 송전·변전 설비 증설은 인허가와 부지 확보에 수년이 걸려, 수요를 공급이 따라가지 못하는 구조가 지속될 전망입니다.

- 요금 인상 여론: 경매 비용이 가정용 요금으로 전가되어 반발이 커질 경우, 정치권 규제로 데이터센터 접속 절차가 까다로워질 수 있습니다.

- 원전 실현 시차: 계약 체결(현재)과 실제 가동(2035년 전후) 사이 간격이 깁니다. 그사이 전력 부족이 먼저 덮칠 수 있습니다.

- 그리드 안정성: 여름철 예비율 부족 상황이 반복되면 순환 정전 등 극단적 시나리오 발생 가능성이 있으며, 이는 AI 서비스 전체의 타격으로 이어집니다.

- 지역별 속도 격차: PJM과 ERCOT의 가격 흐름 차이처럼, 전력망이 넉넉한 지역으로 투자가 쏠리는 불균형 재편이 발생할 수 있습니다.

💡 Editor’s Note

전력 인프라 프로젝트를 다뤄본 입장에서 보면, PJM 용량가격 그래프가 낯설지 않습니다. 데이터센터·에너지 분야에서 일본 기업들과 협업할 때도 “전력망을 먼저 확보하지 않고 설비만 늘리면 결국 병목은 전력에서 터진다”는 우려가 늘 있었습니다. 실무 프로젝트 재무 구조를 볼 때 가장 먼저 확인하는 항목도 전력 계약 조건이었습니다. AI 경쟁의 다음 라운드는 칩이 아니라 발전소와 송전선에서 갈릴 가능성이 큽니다. 공장이든 데이터센터든, 결국 전력망에 먼저 접속해야 무엇이든 돌아간다는 사실은 똑같습니다.

📌 3줄 핵심 요약

- 데이터센터 전력 수요 폭증으로 미국 최대 전력망 PJM의 발전 용량 가격이 2년 새 11배 폭등했습니다.

- 전력난 해결을 위해 메타, 아마존 등 빅테크는 24시간 가동 가능한 원전 및 SMR 확보에 10GW 이상의 대규모 베팅을 진행 중입니다.

- 향후 AI 밸류체인의 핵심은 반도체에서 전력망 인프라(변압기, 가스터빈, 원전)로 이동할 전망입니다.

투자 유의사항: 본 콘텐츠는 에너지 및 전력 인프라 기술 산업 현장 경험을 바탕으로 한 정보 제공 목적이며, 투자 자문이나 주식 매수/매도 권유가 아닙니다. 모든 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 하며, 원금 손실 가능성이 있습니다.